Jones Lang LaSalle, firma świadcząca kompleksowe usługi doradcze na rynku nieruchomości komercyjnych, publikuje nowy raport „Rynek nieruchomości biurowych w Poznaniu”, analizujący atrakcyjność inwestycyjną miasta, infrastrukturę, rynek pracy oraz dostęp do nowoczesnych powierzchni biurowych.

Poznań jest szóstym największym rynkiem biurowym w Polsce, który na koniec I kw. 2013 r. oferował prawie 293.000 m kw. nowoczesnej powierzchni biurowej.

Od 2007 r. podaż biur w mieście zwiększyła o 170.000 m kw., co stanowi 57 proc. całkowitych zasobów.

Pod kątem biurowym miasto podzielone jest na pięć stref, w tym największą z nich jest Centrum.

Obszar ten ograniczony jest od wschodu rzeką Wartą, od zachodu ulicami Pułaskiego, Roosevelta i Głogowską (okolice Międzynarodowych Targów Poznańskich i Dworca Głównego), od północy aleją Armii Poznań, a od południa ulicami Królowej Jadwigi i Matyi. Łącznie ta strefa oferuje 140.000 m kw. nowoczesnej powierzchni biurowej w 19 istniejących budynkach (47 proc. całkowitej podaży), w tym m.in.: Andersia Tower oraz Andersia Business Center, Szyperska Office Center, Poznań Financial Center, Globis czy Delta.

Kolejne projekty biurowe są w fazie planowania: Wilson Park A&B czy Bałtyk Tower.

Zachodni rejon, z 60.000 m kw. nowoczesnych biur w 11 istniejących budynkach (20 proc. zasobów), jest drugim pod kątem wielkości dystryktem biurowym w mieście. Obejmuje głównie budynki biurowe zlokalizowane wzdłuż ul. Grunwaldzkiej czy ul. Bułgarskiej, m.in. PGK Centrum I&II i Klaster Grunwaldzka – Pixel.

Obecnie w trakcie budowy znajduje się Business Garden Poznań faza I (dwa budynki o łącznej powierzchni do wynajęcia 41.000 m kw.) – największy projekt biurowy zarówno w strefie jak i w mieście. Druga faza, o powierzchni 36.000 m kw., jest w planach. Warto podkreślić, że projekt Business Garden Poznań otrzymał precertyfikację LEED.

Kolejnym kształtującym się obszarem biurowym w Poznaniu jest Wschód. Ta strefa skupia 15 proc. całkowitej istniejącej podaży w mieście, w tym kompleks biurowy Echo Investment – Malta Office Park (28.500 m kw.). Do końca 2013 r. zasób nowoczesnych powierzchni biurowych w tym rejonie powiększy o budynek Malta House (Skanska) oferujący 14.700 m kw. biur. Malta House będzie kolejnym projektem biurowym w mieście, który otrzyma certyfikat LEED.

Północne i Południowe obszary Poznania cieszą umiarkowanym zainteresowaniem ze strony deweloperów. Te rejony skupiają odpowiednio 11 proc. (33.000 m kw.) i 7 proc. (20.000 m kw.) całkowitych zasobów biurowych w mieście.

Największymi inwestycjami biurowymi na północy są Winogrady Business Center i Murawa Office Park, a na południu – Skalar Business Center.

Rosnąca liczba opcji najmu dla najemców

Aktywność deweloperów w Poznaniu jest na dość wysokim poziomie, na koniec I kw. 2013 r. prawie 67.000 m kw. nowoczesnej powierzchni biurowej było w trakcie realizacji, w tym największy kompleks biurowy Business Garden Poznań faza I (41.000 m kw., 2014). W momencie ich ukończenia całkowite zasoby biur w mieście zwiększą się o 20 proc.

Warto zwrócić uwagę, że obecnie 5 proc. powierzchni biurowej w budowie jest zabezpieczone umowami przednajmu, co może przyczynić się do przesunięcia w czasie niektórych projektów. W krótkoterminowej perspektywie nie spodziewamy się rozpoczęcia budowy żadnego dużego projektu biurowego (powyżej 10.000–15.000 m kw.).

W I kw. 2013 r. w Poznaniu oddano do użytku 2.400 m kw. w ramach projektu Galeria MM. Kolejne 23.000 m kw. trafi na rynek w II–IV kw. 2013 r. w następujących budynkach, m.in.: Malta House (14.700 m kw.), Nobel Tower (4.000 m kw.) czy Temida Offices (2.500 m kw.).

Stabilny poziom popytu

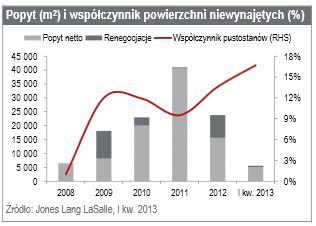

Rejestrowany popyt w całym 2012 r. osiągnął poziom 24.000 m kw. i jest wartością porównywalną do średniorocznego wolumenu popytu osiąganego w latach ubiegłych. Rok 2011 był wyjątkiem ze względu na podpisanie umowy przednajmu na 14.600 m kw. przez Allegro w budynku Pixel (kompleks biurowy Klaster Grunwaldzka). W pierwszych trzech miesiącach 2013 r. aktywność najemców osiągnęła poziom 5.600 m kw., w tym 90 proc. stanowiły nowe umowy oraz przednajmy. Spodziewamy się, że w całym 2013 r. wolumen zawartych transakcji osiągnie wartość porównywalną do 2012 r.

Do największych transakcji zawartych w 2012 r. zaliczamy: Roche Polska (przedłużenie, 3.200 m kw. w Malta Office Park), Jeronimo Martins (renegocjacja oraz rozszerzenie, 2.200 m kw. w Kupcu Poznańskim), Samsung Electronics Polska (nowa umowa, 2.000 m kw. w Malta Office Park) oraz Regionalny Ośrodek Polityki Społecznej (nowa umowa, 1.700 m kw. w budynku biurowym przy ul. Nowowiejskiego 11). Natomiast w I kw. 2013 r. Ciber wynajął 1.000 m kw. w

Malta House (umowa przednajmu).

Firmy z sektora nowoczesnych usług biznesowych są coraz częściej zainteresowane ulokowaniem swojego centrum w mieście. Do tej pory Poznań przyciągnął takie firmy jak Roche Polska, MAN, Carlsberg, Franklin Templeton, GlaxoSmithKline, IKEA, Arvato Services czy Ciber. Natomiast Samsung Electronics Polska i Carl Zeiss dopiero niedawno rozpoczęły swoją działalność w Poznaniu.

Moduły dostępne dla każdego

Na koniec I kw. 2013 r., współczynnik powierzchni niewynajętej w Poznaniu wynosił 16,7 proc., co przekłada się na około 49.000 m kw. dostępnej powierzchni biurowej w istniejących budynkach. Co ciekawe, pomimo sporego rozproszenia wolnej powierzchni (moduły różnych wielkości są dostępne w 34 istniejących biurowcach), 46 proc. skupione jest w zaledwie czterech obiektach.

Na koniec I kw. 2013 r. ponad dziesięć modułów (powyżej 1.000 m kw.) było dostępne w istniejących budynkach, a dwa w projektach w budowie. Większe powierzchnie (powyżej 3.000 m kw.) oferowały już cztery istniejące i dwa budowane obiekty biurowe.

Ze względu na relatywnie wysoki poziom przyszłej podaży (67.000 m kw. w budowie, w tym około 64.000 m kw. pozostaje niewynajęte) spodziewamy się, że poznański rynek będzie sprzyjał najemcom. Presje zwyżkowe na wskaźnik pustostanów mogą być dalej obserwowane.

Czynsze bardziej atrakcyjne?

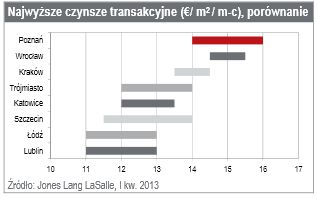

Najwyższe czynsze transakcyjne w Poznaniu pozostają na poziomie porównywalnym do innych polskich miast i na koniec I kw. 2013 r. oscylowały w granicach €14.0-16.0/m kw./m-c.

Wysoki współczynnik powierzchni niewynajętych może wywrzeć presje zniżkowe na czynsze, szczególnie w budynkach w budowie oraz oferujących znaczne powierzchnie biurowe do wynajęcia.

{kind=link}