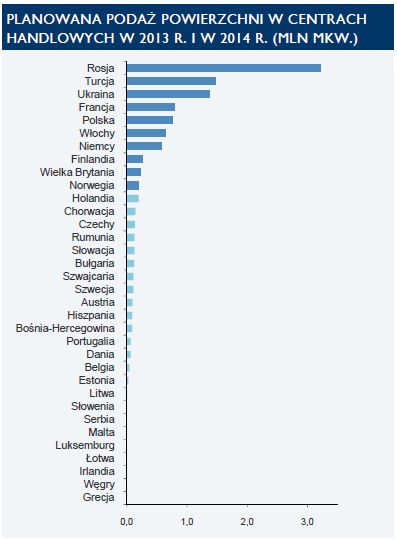

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield dotyczącego rozwoju centrów handlowych w Europie European Shopping Centre Development wynika, że w pierwszym półroczu bieżącego roku najwięcej nowej powierzchni w centrach handlowych w Europie powstało w Rosji. Na drugim miejscu pod względem liczby nowych centrów handlowych znalazła się Turcja. Na te dwa kraje przypadła prawie połowa nowej podaży powierzchni w centrach handlowych Europy w pierwszej połowie 2013 r. Polska jest na 4. miejscu.

Ze względu na opóźnienia w realizacji szeregu inwestycji w pierwszym półroczu zasoby powierzchni w centrach handlowych Europy wzrosły o 1,8 mln mkw., czyli znacznie mniej niż w poprzednich sześciu miesiącach, gdy oddano do użytku 3,4 mln mkw. Jednak do końca bieżącego roku może powstać 4,9 mln mkw. powierzchni, przy czym 70 proc. łącznej planowanej podaży przypadnie na Europę Środkowo-Wschodnią oraz Turcję.

W Rosji do końca 2014 r. ma powstać łącznie 3,2 mln mkw. powierzchni, dzięki czemu zostanie ona drugim największym rynkiem centrów handlowych w Europie wyprzedzając pod tym względem Wielką Brytanię. W Turcji, która zajęła drugie miejsce pod względem nowej podaży, w pierwszej połowie 2013 r. oddano do użytku 422.500 mkw. powierzchni najmu brutto (GLA), w tym w największym nowo otwartym parku tematycznym Vialand obejmującym 110.000 mkw. powierzchni handlowej.

Na trzecim miejscu uplasowała się Wielka Brytania ze 182.600 mkw., a na czwartej i piątej pozycji znalazły się Polska i Niemcy, na które przypadło łącznie 214.200 mkw. GLA. Powyższe dane świadczą o ożywieniu aktywności deweloperskiej w Wielkiej Brytanii w pierwszej połowie 2013 r. w porównaniu z rekordowo niską podażą w 2012 r., gdy powstało niecałe 37.000 mkw. powierzchni – najmniej od ponad 52 lat. W ramach zrealizowanych projektów ukończono siedem nowych obiektów i cztery niewielkie rozbudowy istniejących centrów handlowych.

Zasoby powierzchni handlowej w Polsce powiększyły się o ok. 126.100 mkw. oddanych do użytku w siedmiu nowych obiektach i w ramach jednej rozbudowy, co stanowi prawie 10 proc. łącznej podaży w Europie. Największymi centrami handlowymi wybudowanymi w pierwszej połowie bieżącego roku były Galeria Solna w Inowrocławiu (30.000 mkw.) i Europa Centralna (27.000 mkw.) w Gliwicach.

Katarzyna Michnikowska, starszy konsultant z Działu Wycen i Doradztwa Cushman & Wakefield, powiedziała:

– Rynek centrów handlowych w Polsce nadal rozwija się dynamicznie. Z uwagi na istniejącą strukturę popytu największy rozwój prognozowany jest w sektorze kameralnych inwestycji w miastach o populacji 30.000-50.000 mieszkańców i pełnowymiarowych centrów handlowych w miastach dużych.

W pierwszym przypadku deweloperzy eksplorują rynki, gdzie dotychczas nie powstał jeszcze żaden obiekt handlowy, starając się być pierwszymi na danym rynku. W drugim natomiast zakładają, że potencjał wzrostu siły nabywczej w dużych miastach pozwoli na sprawną absorpcję nowej powierzchni. Rok 2014 przyniesie poziom podaży podobny do roku bieżącego, oddane do użytku zostaną między innymi Atrium Felicity w Lublinie, Sukcesja w Łodzi i Galeria Warmińska w Olsztynie.

Maxim Karbasnikoff, dyrektor działu powierzchni handlowych w firmie Cushman & Wakefield w Rosji, powiedział:

– Rosja rozwija się w sposób trwały i mimo iż co roku powstaje 1,5 mln mkw. powierzchni popyt na wysokiej jakości centra handlowe przekracza podaż. Niektóre duże miasta takie jak Perm, w których praktycznie brakuje tego typu obiektów handlowych, oferują duże możliwości inwestycyjne. Moskwa nadal wykazuje potencjał nowych inwestycji, mimo że w budowie znajduje się obecnie 1,4 mln mkw.

W 2014 r. otwartych zostanie w Europie 171 nowych centrów handlowych i 65 obiektów rozbudowywanych, które dostarczą na rynek ok. 6,2 mln mkw. powierzchni GLA. Wśród krajów Europy Zachodniej najszybciej będzie się rozwijać sektor centrów handlowych w Finlandii, której łączne zasoby powierzchni handlowej powiększą się do końca przyszłego roku o 13,7 proc. Pomimo niewielkiej aktywności deweloperskiej w pierwszej połowie 2013 r. i braku nowej podaży w Norwegii, zasoby tego kraju mogą jeszcze znacząco wzrosnąć, zwłaszcza w drugim półroczu bieżącego roku.

Martin Mahmuti, starszy analityk w firmie Cushman & Wakefield, komentuje:

– Działalność deweloperska w zakresie centrów handlowych będzie nadal koncentrować się wokół rynków wschodzących Europy Środkowej i Wschodniej. Powstało już kilka nowych obiektów, a kolejne są w trakcie realizacji, ale wskaźnik nasycenia powierzchnią centrów handlowych w krajach takich jak Rosja i Turcja będzie nadal niewystarczający, a na niektórych rynkach będzie brakować powierzchni wysokiej jakości. Wskazuje to na potencjał dalszego rozwoju sektora centrów handlowych w krótkiej, a tym bardziej w długiej perspektywie.

Tymczasem rynek inwestycyjny ponownie zaczyna zwracać większą uwagę na potencjał inwestycyjny rynków wschodzących w dłuższej perspektywie. Popyt na nieruchomości handlowe stopniowo wzrasta w całej Europie, a centrami handlowymi interesują się głównie większe fundusze. Jednak ze względu na silny popyt na nieliczne nowoczesne obiekty wysokiej jakości inwestorzy zostali zmuszeni do zmiany geograficznego obszaru poszukiwań i zaakceptowania większego ryzyka, co spowodowało wzrost zainteresowania rynkami, których wcześniej unikali, takimi jak Europa Południowa oraz Środkowo-Wschodnia.

Mike Rodda, dyrektor działu ds. inwestycji transgranicznych w nieruchomości handlowe w firmie Cushman & Wakefield, powiedział:

– Popyt na nieruchomości handlowe wyraźnie wzrasta w odpowiedzi na coraz lepsze dane napływające ze strefy euro i poprawę przepływów finansowych na niektórych rynkach. Obserwujemy także wzrost liczby obiektów w przygotowaniu wchodzących na rynek, a inwestorzy poszerzają swoje horyzonty zainteresowań, wskutek czego w najbliższych miesiącach znacząco może wzrosnąć aktywność na rynkach inwestycyjnych. Ponadto ze względu na większą tolerancję ryzyka inwestorzy prawdopodobnie również wezmą pod uwagę większą liczbę projektów spekulacyjnych. To z kolei wpłynie na poprawę stosunku do inwestycji na niektórych rynkach.

{kind=link}